�ʲ��������á�ϸ��3��������ƹ���

�෴������ж�һ���ڻƽ��990��Ԫ����950��Ԫ����ô��������Ͷ���߿�ͨ���ڻ��г����Ϻ��������ڽ���Ʒ�����ջƽ𡣻ƽ����Ԫ�����ֶ�����Զ�ǶԳ�ģ����ñ�����������ȫ�Գ壬����Ԫ��1%ʱ���ƽ����ƽ������3%��

�������ܷ���һ���������ȫ������г�����������2008�꣬Ͷ�ʸ�Ӧ��ѭ��һ���䷨����ô�����ڽ�ȡ��Ͷ���ߣ����ʽ�ӹ��г������ֲ�����ֻ��ȡÿ��3����5�����Ƚ����棬���ǵ��ʲ�Ӧ��������ã�

���գ���֤ȯ�ܿ������̵�Ŀǰ��۾��û����µĻƽ��г�������г����������Ʋ�Ʒ����Щ��Ʒ���ܻ�ø����棬��ͬʱҲ���е��߷��գ����ͨ�����ɵ����û�ȡ�ϸߵ����������Ͷ�������Ŀ�ꡣ

1���ƽ�:650��Ԫ/��˾���ز�����

�йػƽ����������ǵأ�ʮƪ���а�ƪ�ǿ��ǵģ����ɴ�ͬС�죬����˵ͨ�ͣ�˵�˵���û˵��ͨ���dz����������Իƽ�ӳ�����˵����Ȼ���ǵģ��ǵ�1����ԪҲ��������ֻҪʱ���㹻����˵�⻰��˵"�˻���"һ�������������壬�ؼ�����Ŀǰ���п��£�Ӧ���������ûƽ�

�ƽ������ڵ�Ϣ����

���߲����̿���Իƽ���ж���:"�ƽ����ֲ������κ���Ȩ���κ����еĻ��ҡ�"����۳������ԣ��ƽ���������"��Ϣ����"(��ʵ����ϢΪ��)�������������ɻ���Ԫ֮�࣬���Իƽ����ƻ�����ɼ���Ԫ��һ���̶ȵ�����ԣ�����Ϣ�İ�Ԫ֮�������෴��

������������Ƕ�ijЩ���Ʒ���мᶨ�Ĺ۵㣬��ôӦע���ڻƽ������ֹ۵�һ��Ҫ��֮���ϣ�Ҫ��Ȼ������ì��������㲻���ǵ����ڹ����������������û�취̸��ֵ��Ͷ�ʵģ���ǿȥŪ�ܿ�����Ǯ��

��ս��֮��"��������"����ʱ���ƽ�Ȼ���ǡ����߳������Ƿϻ���˵���������������Ĺ۵�:��ȫ�á����ڵ�"��������"����ʱ����Ԫ���������ƻ�ǿ����Ӧ�Ļƽ�����Ҳ��ǿ��

����3��ʱ�ƽ�֮���Դ�����ʷ��ߵ�1032.90��Ԫ/��˾������ʱ�����DZ���˹���·�֮ʱ��ע�⣬��ʱ�ͼ۽�105��Ԫ�����Խ���ͨ��ָ��������ƽ�϶���̤���ģ����Էǵü���"��������"���п������С�

�Ա���˹���¼����������ڹɶ��²��ϣ������Ѵﵽ���ָ߳��������3�·ݺ��ͼ����ǣ����ƽ�"����������"�ĸ���ԭ��������Щ���������һ��Ҫ����ӣ�Ҳ�������ջƽ𣬶�����������ƽ�

��������ٶ�Զ�����ʯ��

�������ƽ�"����ͷ"���ûƽ��ԭ������ȼ���˵�£���֤���ͼ�����ô�࣬�ƽ�Ҳ��ͬ�������ǣ�����˭�������ˣ����Ŀǰ����777.7��Ԫ/��˾�����ǵ��Ƶ�һ������:����ʮ������һ��˾�ƽ�ƽ���ɻ�15Ͱԭ�ͣ�Ȼ��ó��ƽ�����ڽ���2000��Ԫ/��˾��һ���ۡ�

�ù۵����е�����ģ���ʷ����ʷ��δ����δ����"��ʷ������"���ʺ������������˵�����ڿ��ɳ����Ļƽ������ꡢ�������Ժ�����ϻ����ڣ���������Ķ��٣���ԭ�ͺܿ����ٹ���ʮ���û�ˡ�����������ȫ��һ���IJ�Ʒ���ͺñȼ�ʮ��ǰ��������ͼ���ļ۸�ȣ����������Ƿdz���Ц�ġ�

����������Ͻ���δ������п��ܵĻ���Ͷ�������䴢��ƽ𣬻����索������ĵİ������ƽ�Ͱ����ɿ��������Dz��ģ������и��ҵ��;����������������յģ����仰˵������Խ��Խ�١�

˵���ⲻ�ò�˵��һ�ֹ����--���𣬲���Ȼƽ������ҵ��;���㣬��Ҫ�������촦������β����"��ýת����"���������ڸ�Ʒ��Ͷ���߾��Բ��ܳ��ж�����˼·��Ҫ��Ȼ������ˣ���Ϊȫ��������ҵ����������

��������ҵ����Ϣ�Ӷ���������������²����2301��Ԫ/��˾�ҵ���1365��Ԫ/��˾�����ѵ��ò�ʡ���¡�

[page title=]

���лƽ����ɱ��ܿɹ�

Ͷ�������ûƽ���Ϊ�˱�ֵ��ӯ��Ŀ��һ������Σ���˾��������лƽ�Ļ���ɱ��������ֳַ����顣��һ�����ɱ���ÿ��Լ5%�Ĺ�ծ���룬�ڶ�������ҿ�����ֵ���Dz��֡����Ͷ�����ж������һ��������5%����ô��900��Ԫ����ƽ�һ����ǵ�990��Ԫ��������ͼ�ģ�����ǵ�950��Ԫ����ʵ����Ǯ�ġ�

�෴������ж�һ���ڻƽ��990��Ԫ����950��Ԫ����ô��������Ͷ���߿�ͨ���ڻ��г����Ϻ��������ڽ���Ʒ�����ջƽ𡣲������Ҳ�Ὺ���ƽ��ڻ����⽫����ѡ������ƽ�����µ������Ͷ������Լ9%�ı�֤�����ջƽ����µ�Ǯ���Դ��¹ɻ���ծȯ�ͻ����ͻ��һ���������Ϣ������ʧ��СһЩ����Ȼ�ȡ���ڷ������ȷ���

��������ǿ�������������Կ������������ڻ�����һ���粻�����ؽ��������ô������Ầ�ˣ���Ϊ�ڻ���Ȼ����ڹ�Ʊ���ӹ�ƽ�������ױ��֣�����һ�������ϸ�Ͷ��������Կ�����������������Ͷ���ߣ����ߵĽ����Ǵ����к�"����"�����ʣ�����������������ʵ������Ϊ��ã�

ʵ���ϣ����߸��˸о��ƽ���ʵɶ�����ǣ����Dz��������������IJ�����������������������б������еĻƽ�Ҳһ���Dz���ȫ�ģ��ѵ��������ܶ���֮���ƽ�ֻ�����ض�����²�ֵ�����࣬���仰˵��������ʱ��һ��Ҫ"������ȷ"��

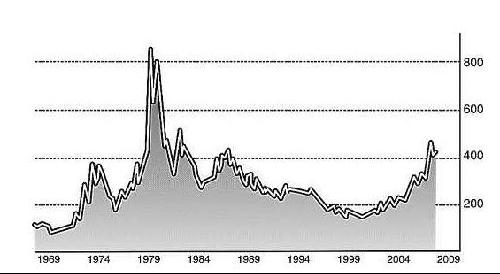

750��Ԫ/��˾��������

��Щ�����ɵ�Ͷ���߲����������棬ֻ��ͼ����Ϊͼ���Ѱ���һ�С������ͼ�ο�������µ�֧�ŷֱ�Ϊ750��Ԫ��660��Ԫ����͡���"�۳���ͨ������"������ŦԼ�ƽ����������������1982~1984�����Ϊ�������������ĵĻƽ��ԼΪ373��Ԫ/��˾��40��������Ϊ270��Ԫ/��˾��(����ͼ)

�����373��Ԫ����270��Ԫ���㣬���ֻ���ڵ���580��Ԫ/��˾ʱ����ص����40����ۡ���Ȼ��ͨ�������������ģ�����Ͷ���߲��ܹ���ִ���ڱ��߸��������ͼ�������Ͽ���750��Ԫ/��˾��̽�����룬��650��Ԫ/��˾���Ϳ��ز����ס���ͼ���û��֪���ģ��κ�ʱ����������������"����"��������Ʊ��Ͷ����һ����������

���ž��÷�չ������Խ��Խ����Ҳ��뷢����ң��ƽ�ƫ�������п����»��ģ�����1982��ʱ�Ļƽ�ƫ���Ⱥ͵�������Dz�ͬ�ģ�������������ҲӦ�Զ�̬�۹����������������Ϊ�ͼۼ�ͨ�����أ�ʵ���Ͻ�ۻ����ܸ��ͣ�ֻ�ǿ��ǵ��ͼ��������ǣ����Բ�����Ӧ��һ��ۡ�

�����ҹ���˵����ǰ�������и�������������������ִ�����������Ѿ����٣������Ե��е�"ɵñ"����ˣ�Ͷ�����ڲ����ƽ�ʱҲҪ���ǵ������ء�

2�����:������ѡ��Ԫ�ر�Ӣ������Ԫ��ŷԪ

û�л��ò�����ı��֣�����Ĺؼ������Ǹ�ʱ����������˵��Ͷ��������ڽ���������ң���ô��ò�Ҫ��Ӣ������Ԫ��������Ԫ��ŷԪ����ԪҲӦ�����رܣ�����Ҫ��Ҳ��������£����µı��־����ڶ��������á�

������˵������Ͷ������100ԪǮ�����ߵĽ�����50Ԫ������Ԫ��30Ԫ������Ԫ��20Ԫ���ü�Ԫ������һ�£��������ʺϽ�ȡ��Ͷ���ߣ�������Щ"ֻ��ֵ����ð��"��Ͷ���ߣ��Ǹ��ð�--25Ԫ��ƽ�75Ԫ����Ԫ��

�ƽ����Ԫ�����ֶ�����Զ�ǶԳ�ģ����ñ�����������ȫ�Գ壬����Ԫ��1%ʱ���ƽ����ƽ������3%��

[page title=]

��������粻��"��λ"������"��Դ��λ����Ϣ��λ������λ"�����ô�ʢ��ԭ�ͼ���ɰ������Դ��Ȼһʱ���û�ͷ���������պ��Խ������¸ߣ�ֻ��ʱ�����Ҫ�ȽϾá����⣬��Ԫ����Ʒ�����к����⣬���侭�ý�������Ʒ����Ϊ���⣬��"������"�Ŀ����Խ�С��

ʵ���ϣ���ԪҲ������Ʒ���֣���Ȼ���Ǵ�δ�����������Դ�ḻ���������ָ���ԭ��ȴ�������ɣ����⣬������Դ�ḻ��ũ��Ʒ�������£����ڼ���ռȫ���ڽ�ɽ��������ǰ������Ȼ֪�������Ǻ����⣬����ǰ�ڸ����۳����δ����Ԫ����ܻ��"ũҵ���"��

�����δ��������ֵ

��ʵ�Ա��߿�����Ͷ���������ͷ���ֻ���ֳ����ǾͲ�������Щ������ã����������ң���û��Ҫ���㣬���ٲ��ؼ������϶��֡���֪������й����ֵʱ����ʱ�����������������������ƣ����ᳫ"�ػ�����"ʱȴ�������ã���ʱ����Ҳ�����õġ�

�����ܽ�һ��:�������⣬����ȫ���ʽ�������������й����ʽ�������ӡ�ȡ�����˹�����������ʽ�Ҳ���������˼�δ���dz����Ƕ�����ר���������ԡ����⣬����¥��δ�����з�����Σ��Զû�е���ͷ����Ԫ��������ҵ�����δ�������Ի�ܴ��ʽ������й�������һ�����ֵ��

��һ��˵����Ǯ���߲������ˣ���������Ϊ��ѹ�͵����ʶ����������ʱ���лƽ��Ͷ�ʱ�ĵĻ���ɱ������������߲�����˵��������Ҿ�һ��������ֻ����˵������������������ԣ��������Ǿ��Բ����Ծ�̬����ȥ������(���� ֣����)

3���������Ʋ�Ʒ:

�������������������

Ŀǰ�����������г��ϣ��ѳ�Ϊ������������Ʒ�����¡��ݹ���������������ʾ��Ŀǰ�������Ʋ�ƷĿǰ��Ҫ�����࣬�����Ŵ��ʲ���ռ�ȴ�Լ��60%���ң����ΪƱ�����Ʒ����������Խϴ�Ľṹ�Բ�Ʒռ����ͣ���10%������

�Ŵ��ʲ����Ʒ:�е���������ѡ����:�����Ŵ��ʲ������������껯����:�����5%���ң���ߴﵽ9%����:��ʮ����1��벻��Ͷ���ż�:5��

�Ŵ��ʲ����Ʒ������ģʽ�ǣ�����ͨ�����й�˾ƽ̨������ͨͶ���ߴ�ļ���ʽ�Ȼ��Ŵ�����Ҫ�ʽ�֧�ֵ���ҵ����ҵ�����С�����Լ����Ȩ���������ʣ�������Ϊ��Ʒ��Ԥ�������ʡ�Ŀǰ��ͬ���Ʒ�����Ӽ�ʮ����1��벻�ȣ��껯�����������5%���ң���������ﵽ9%��

�����Ʒ�ķ�����Ҫ��Դ����ҵ�����ڳ����������Ϣ���ͻ���ѡ��ǰ��Ӧ�����ȿ����ʽ����ս�������Щ��ҵ������ҵһ�������״����Σ���������Ŀ�Ƿ���ǰ���ȡ����ڼ�ܲ�ȡ������ҵ����Ϊ����֧���ṩ���������������Ͷ��ͬ���Ʒ�п��𱾽�Ŀ��ܡ���ij����һ��ͬ���ƷΪ������ȻԤ������ϸߣ�����Ͷ�ʶ���Ϊ����ͨ�����������������ι�˾���Ŵ��ʲ������������Ŵ��ʲ������������Թ��ƣ���˷������Թ�����

����ʽ�������������ҵ¢������ҵΪ������������������������Է�ΥԼ�Ŀ����Էdz�С��

�Ƽ����۲�Ʒ:����"�����"��������֮�Ŵ��ʲ�294�����Ƽƻ�(50��)

�Ƽ�����:�껯������Ȼ��4.2%�������϶̣��������������ϵýϺ�Ʊ���ʲ����Ʒ:�ϵ�����϶�������:���������껯����:4����������:��̽�7��8�죬�6��������Ͷ���ż�:5��

Ʊ�������Ʋ�Ʒһ��������:һ����ҪͶ�����ѳжһ�������ҵ��Ʊ��Ʊ���ʲ�������һ����ֱ��Ͷ���г���Ʊ���������õȼ���ߵ�����Ʊ�ݡ�

[page title=]